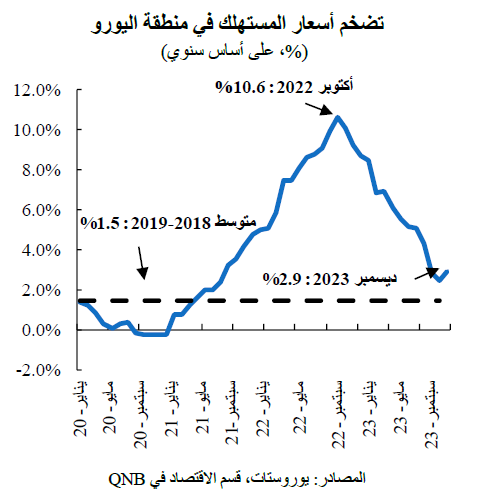

في بداية عام 2020، أدى تفشي جائحة كوفيد-19 إلى سلسلة من الأحداث الاستثنائية التي رفعت معدلات التضخم إلى مستويات قياسية في منطقة اليورو لاحقاً في عام 2022. في المراحل الأولى من الجائحة، فرضت عمليات الإغلاق واختناقات سلسلة التوريد قيوداً على العرض. وسرعان ما أعقبت الاستجابات عبر السياسيات الاقتصادية حوافز نقدية ومالية غير مسبوقة أدت إلى ارتفاع الطلب. بالإضافة إلى ذلك، أدت الحرب الروسية الأوكرانية في عام 2022 إلى صدمة كبيرة في السلع مع تبعات سلبية بشكل خاص بالنسبة لأوروبا، التي كانت تعتمد بشكل كبير على واردات الطاقة من روسيا. وقد دفعت هذه العوامل معدل التضخم في منطقة اليورو إلى مستوى قياسي بلغ 10.6% على أساس سنوي في أكتوبر 2022.

ومع تجاوز معدلات التضخم للنسبة المستهدفة في السياسة النقدية بفارق كبير، اضطر البنك المركزي الأوروبي للرد، حيث بدأ في تنفيذ دورة تشديد قياسية مؤلفة من 10 زيادات متتالية في أسعار الفائدة أدت إلى ارتفاع سعر إعادة التمويل الرئيسي بمقدار 450 نقطة أساس إلى 4.5% في سبتمبر 2023 لخفض التضخم. وبعد أن وصل التضخم إلى ذروته في أكتوبر 2022، بدأ في الهبوط بمساهمة كبيرة من انخفاض أسعار الطاقة وعودة أوضاع سلسلة التوريد إلى طبيعتها. بلغ معدل التضخم 2.9% في الإصدار الأخير من البيانات، بانخفاض بنحو 8 نقاط مئوية خلال عام واحد، ويفصله الآن أقل من نقطة مئوية واحدة للوصول إلى نسبة 2% المستهدفة من قبل البنك المركزي الأوروبي.

من وجهة نظرنا، من المرجح أن يقوم البنك المركزي الأوروبي "بتعديل" أسعار الفائدة أو البدء في تخفيضها في الأشهر المقبلة نظراً للتقدم الكبير والانخفاض المطرد في معدلات التضخم. وفي هذه المقالة، سنناقش العاملين الرئيسيين اللذين يدعمان وجهة نظرنا.

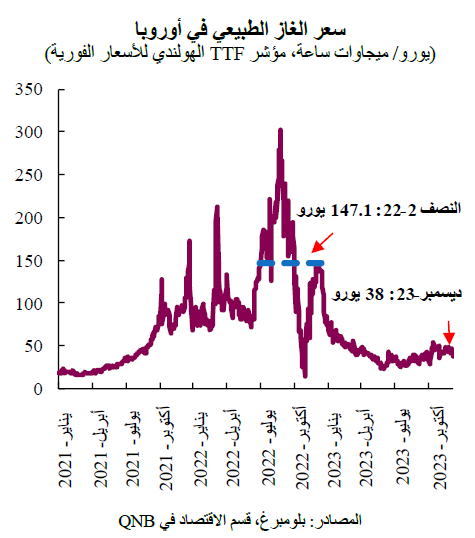

أولاً، لا يزال الانخفاض الكبير في أسعار الطاقة، بما في ذلك أسعار النفط على المستوى الدولي وأسعار الغاز الطبيعي في السوق الأوروبية، يساهم في خفض التضخم. لكل من النفط والغاز الطبيعي تأثير مباشر على الأسعار التي يدفعها المستهلكون، وذلك إلى جانب التأثير غير المباشر المتمثل في خفض تكاليف الإنتاج بالنسبة للشركات. بلغ سعر خام برنت ذروته عند متوسط 124 دولار أمريكي للبرميل في يونيو 2022، وانخفض منذ ذلك الحين إلى نطاق يتراوح بين 75 و80 دولار أمريكي للبرميل. وكان انخفاض أسعار الغاز الطبيعي في أوروبا لافتاً بدرجة أكبر، فقد انخفضت من متوسط 147.1 يورو لكل ميجاوات في الساعة في النصف الثاني من عام 2022 إلى 38 يورو لكل ميجاوات في الساعة في ديسمبر 2023. ويشير التأثير المباشر للتكاليف الإجمالية للطاقة ضمنياً إلى تراجع بحوالي 2 نقطة مئوية في التضخم المترتب على المستهلكين في نوفمبر.

بالإضافة إلى ذلك، فإن انخفاض تكاليف الطاقة ينتقل بشكل غير مباشر إلى أسعار المستهلك من خلال تراجع تكاليف الإنتاج، حيث يكون التأثير أكثر وضوحاً وسيستغرق وقتاً حتى يتحقق بالكامل. وفقاً لمؤشر أسعار المنتجين، وهو مقياس للأسعار المدفوعة لمنتجي السلع والخدمات، انخفضت الأسعار بمعدل متوسط قدره 10% على أساس سنوي في الأشهر الثلاثة الماضية. ومع تراجع احتمال حدوث أزمة طاقة مماثلة لأزمة عام 2022، بالإضافة إلى التأثير المباشر على الأسعار التي يدفعها المستهلكون، فإن انخفاض تكاليف الإنتاج سيساهم بشكل أكبر في الاتجاه الهبوطي للتضخم الإجمالي.

ثانياً، سيؤدي تراجع أسواق العمل في ظل الركود الاقتصادي إلى تقليل ضغوط تكاليف الأجور على الشركات، مما يساهم في خفض التضخم. استقرت معدلات البطالة في منطقة اليورو عند متوسط 6.5% في الأشهر الثلاثة الماضية، وهو أدنى مستوى منذ بداية السلسلة الإحصائية في عام 2000. ولكن بعد التعافي القوي عقب الجائحة، ظل الاقتصاد راكداً طوال عام 2023 مع انكماش الناتج المحلي الإجمالي في الربع الثالث من عام 2023 بنسبة 0.1%، ومن المتوقع تسجيل رقم سلبي مماثل في الربع الأخير من عام 2023. ومن شأن حالات الانكماش هذه أن تترك الاقتصاد في حالة ركود، وهو يُعرّف بأنه ربعين متتاليين من النمو السلبي.

بالإضافة إلى ذلك، فإن أسعار الفائدة الحالية تُعتبر مرتفعة وفقاً لمعيار سعر الفائدة الحقيقي "المحايد" الذي يحدد المستوى الذي تكون أسعار الفائدة فوقه مقيدة للاقتصاد. يتم تعريف المعدل الحقيقي "المحايد" على أنه سعر الفائدة الاسمي مطروحاً منه التضخم المتوافق مع اقتصاد في حالة توازن. وتشير التقديرات الخاصة بمنطقة اليورو إلى أن المعدل المحايد الحقيقي يقترب من 0%. وفي المقابل، فإن سعر الفائدة الاسمي الحالي الذي يبلغ 4.5% ناقص التضخم الذي يبلغ 2.9% يعني ضمناً أن سعر الفائدة الحقيقي يبلغ نحو 1.6%. ولذلك، فإن المستوى الحالي لسعر الفائدة الحقيقي البالغ 1.6% أعلى بكثير من سعر الفائدة الحقيقي المحايد. وهذا يعني أن سعر الفائدة الأساسي مرتفع، وفي عمق المنطقة التقييدية ويفرض ضغوطاً هبوطية لا داعي لها على الاقتصاد. علاوة على ذلك، فإن سعر الفائدة يصبح مشدداً بدرجة أكبر تلقائياً مع انخفاض التضخم، حتى لو لم يقم البنك المركزي الأوروبي بتنفيذ زيادات إضافية في أسعار الفائدة. ونتيجة لضعف الاقتصاد وصعوبة الأوضاع المالية، هناك إشارات على تراجع أسواق العمل، مثل تباطؤ نمو الأجور، الأمر الذي سيدعم انخفاض التضخم بشكل أكبر.

وبشكل عام، انخفض التضخم بشكل ملحوظ من ذروته في منطقة اليورو، وهو يقترب من المعدل المستهدف البالغ 2% بسبب عودة أسعار الطاقة إلى طبيعتها وبفعل الركود الاقتصادي. ومن وجهة نظرنا فإن هذه التطورات تُمهد الطريق لتخفيض أسعار الفائدة خلال الأشهر المقبلة.

فريق QNB الاقتصادي

بيرنابي لوبيز مارتن*

مدير أول – قسم الاقتصاد

لويز بينتو

نائب رئيس مساعد – قسم الاقتصاد