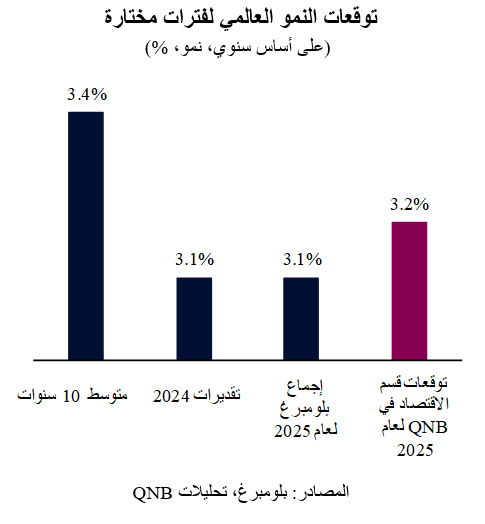

لقد ثبت أن المحللين والاقتصاديين كانوا متشائمين للغاية في تنبؤاتهم بشأن أداء الاقتصادات الكبرى والنمو العالمي في السنوات الأخيرة. في الواقع، على مدى العامين الماضيين، ظلت التوقعات الأولية للنمو أقل بواقع 80 نقطة أساس و40 نقطة أساس من النمو المحقق في عامي 2023 و2024 على التوالي.

ونتيجة لذلك، أصبح المحللون أكثر حذراً هذا العام بشأن توقعاتهم، حيث يشير إجماع توقعات بلومبرغ حالياً إلى نمو معتدل تبلغ نسبته 3.1% في عام 2025. وهذا يعني ضمناً استمرار الوتيرة التي رُصدت في العام الماضي، مع بقاء النمو العالمي أقل قليلاً من المتوسط طويل الأجل البالغ 3.4%.

ومع بداية عام 2025، فإن وجهة نظرنا أكثر تفاؤلاً من إجماع التوقعات، حيث نرى أن نمو الاقتصاد العالمي سيتسارع إلى 3.2% على الأقل.

ونعتقد أن الظروف مهيأة لبيئة اقتصادية كلية عالمية مواتية تتسم بنمو أكثر توازناً وتزامناً، وبقاء التضخم تحت السيطرة، وتخفيف القيود المالية. وتشمل الرياح الدافعة استمرار عمليات تيسير السياسات النقدية من جانب البنوك المركزية الكبرى، والنمو المرن في الولايات المتحدة، والتعافي الدوري في أوروبا والصين.

ومع استمرار التضخم في الاعتدال نحو النسب المستهدفة لدى البنوك المركزية، هناك مجال لإجراء تخفيضات إضافية في أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي. ومن المتوقع إجراء تخفيضات إضافية في أسعار الفائدة بمقدار 75 نقطة أساس في الولايات المتحدة و150 نقطة أساس في منطقة اليورو، مما سيغير موقف السياسة النقدية من التقييد إلى التيسير. وهذا من شأنه أن يعزز نمو الاستثمار والاستهلاك، حيث سيصبح الائتمان أقل كلفة، وستزيد جاذبية الفرص الاستثمارية الجديدة، وستنخفض تكاليف الفرص البديلة للإنفاق.

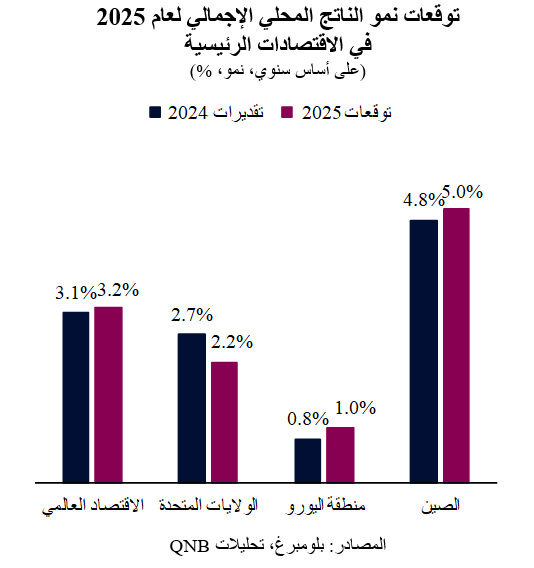

من المتوقع أن يظل الاقتصاد الأميركي في وضع جيد مع مرونة أسواق العمل، وسرعة نمو الإنتاجية بفضل تسريع تبني التكنولوجيا، وتمتع الأسر بميزانيات عمومية قوية مع مركز مالي هو الأقوى منذ عقود. وعلاوة على ذلك، يعمل بنك الاحتياطي الفيدرالي الأميركي حالياً على إجراء تغيير كبير في موقفه النقدي من التقييد إلى التيسير، وهو ما من شأنه أن يوفر رياحاً مواتية ويمنع أي تباطؤ اقتصادي كبير. وبالتالي، من المتوقع أن يبلغ النمو في الولايات المتحدة 2.2% في عام 2025، وهو ما يشكل تباطؤاً من نسبة 2.6% المسجلة في عام 2024 والمتوسط طويل المدى البالغ 2.3%، ولكنه يظل بعيداً عن أي ضعف كبير.

على نحو هام، من المرتقب حدوث انتعاش دوري في منطقة اليورو والصين بعد فترة طويلة من الركود في منطقة اليورو والنمو الأقل من المتوسط في الصين. ومن المتوقع أن تؤدي زيادة الاعتدال في أسعار الطاقة، وتعافي الطلب العالمي على التصنيع، وتخفيف السياسات النقدية، إلى تسارع كبير في الناتج المحلي الإجمالي. وفي منطقة اليورو، من المتوقع أن يتوسع النمو من معدل ضعيف لا يتجاوز 0.7% في عام 2024 إلى 1.0% في عام 2025، بينما من المتوقع أن يتحسن الأداء في الصين من 4.8% إلى 5.0% عن الفترة نفسها.

من المرجح أن يكون النمو الأقوى في الصين بمثابة ريح مواتية كبيرة لاقتصادات آسيا الناشئة بشكل عام واقتصادات رابطة دول جنوب شرق آسيا (آسيان) بشكل خاص، مما يعيد تنشيط مكانتها كواحدة من أكثر المناطق ديناميكية في العالم. وسيكون ذلك مدعوماً أيضاً بالتعافي الدوري في التصنيع العالمي ودورة التخفيف النقدي في الولايات المتحدة وأوروبا، وهو ما من شأنه أن يصب في صالح تدفقات المحافظ والاستثمارات الأجنبية المباشرة، على الرغم من التهديدات من قوة الدولار الأمريكي وحروب ترامب التجارية. ومن المتوقع أن تنمو الاقتصادات الخمسة الكبرى في آسيان (إندونيسيا وماليزيا والفلبين وسنغافورة وتايلاند) بنسبة 5.2% في عام 2025، مقارنة بـ 4.4% في عام 2024.

بصورة عامة، نتوقع أن نشهد تسارعاً معتدلاً في النمو العالمي في عام 2025، مع تخفيف القيود النقدية بشكل كبير، ومرونة الاقتصاد الأمريكي، وانتعاش دوري في أوروبا والصين، وتأثيرات إيجابية على اقتصادات رابطة آسيان.

فريق QNB الاقتصادي

عائشة خالد آل ثاني

مسؤول أول – قسم الاقتصاد

بيرنابي لوبيز مارتن

مدير أول – قسم الاقتصاد

لويز بينتو*

نائب رئيس مساعد – قسم الاقتصاد