في نهاية العام الماضي وبداية العام الحالي، بدأت الأسواق الناشئة تستفيد من العوامل الداعمة البارزة، مدفوعة بإعادة الانفتاح الاقتصادي في الصين، وانخفاض قيمة الدولار الأمريكي، والانحسار الإضافي في معدلات التضخم في العديد من الأسواق الناشئة الرئيسية.

ولكن في الآونة الأخيرة، بدأت اتجاهات الاقتصاد الكلي العالمي تشكل تحديات قصيرة المدى للأسواق الناشئة، مما يؤثر على تدفقات رؤوس الأموال.

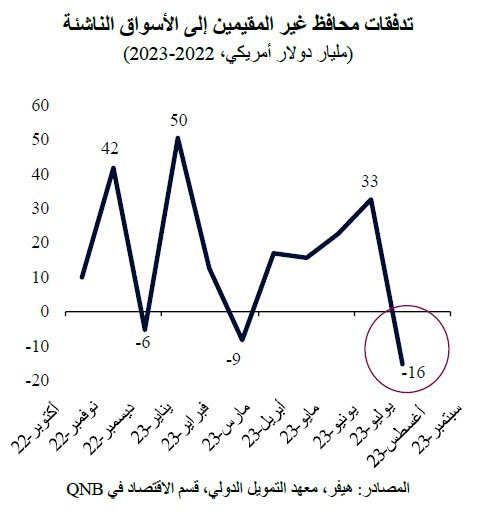

وفقاً لمعهد التمويل الدولي، شهدت تدفقات محافظ غير المقيمين إلى الأسواق الناشئة، والتي تمثل استثمارات المستثمرين الأجانب في الأصول العامة المحلية، تحولاً كبيراً.

فبعد فترة من التدفقات الإيجابية لرؤوس الأموال إلى الأسواق الناشئة، والتي وصلت إلى أعلى مستوى لها مؤخراً، حيث تجاوزت 50 مليار دولار أمريكي في يناير 2023، أصبحت تدفقات رؤوس الأموال سلبية بشكل لافت منذ أغسطس. وتؤدي مثل هذه التدفقات الخارجة إلى عمليات بيع تُضعف العائدات عبر مختلف فئات الأصول في الأسواق الناشئة، بما في ذلك انخفاض في الأسهم بنسبة 12.1% بالمقارنة مع الذروة التي بلغتها في أوائل أغسطس 2023 (مؤشر MSCI للأسواق الناشئة) وانخفاض بنسبة 5.7% في السندات (مؤشر جي بي مورغان العالمي لسندات الأسواق الناشئة).

ونتوقع أن يستمر هذا الاتجاه خلال الأشهر القليلة المقبلة.

ما الذي دفع هذه التطورات السلبية في الأسواق الناشئة؟ من وجهة نظرنا، هناك ثلاثة عوامل رئيسية تفسر الخلفية الكلية غير الإيجابية في الأسواق الناشئة، وهي التفوق المستمر لأداء الاقتصاد الأمريكي، والاتجاه المحتمل لفوارق أسعار الفائدة بين الولايات المتحدة والأسواق الناشئة الرئيسية، والتباطؤ الكبير في تعافي الاقتصاد الصيني.

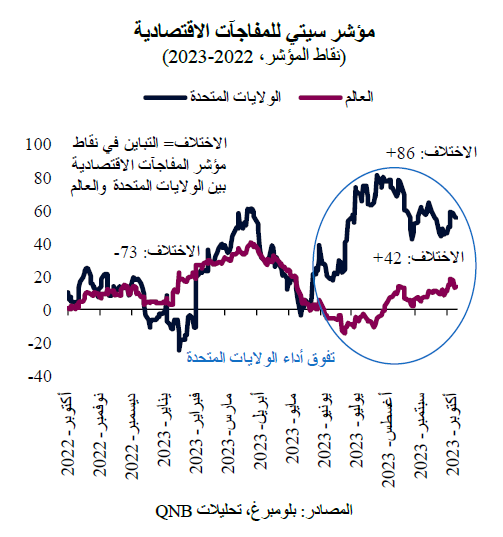

أولاً، تشير موجة من المفاجآت في البيانات الاقتصادية السلبية لمعظم الأسواق الناشئة الرئيسية مقابل المفاجآت الإيجابية في الولايات المتحدة إلى أن التوقعات حول فروق النمو ستستمر في التغير لصالح الولايات المتحدة. ويتضح هذا من خلال الفجوة الواسعة في مؤشر سيتي للمفاجأة الاقتصادية.

وتشير تقديرات النمو عالية التردد في الولايات المتحدة إلى توسع الناتج المحلي الإجمالي بنسبة 5.4% على أساس سنوي في الربع الثالث من عام 2023، أي بأكثر من ضِعف الاتجاه السائد لنمو الاقتصاد الأمريكي، والذي يبلغ حوالي 2%.

في المقابل، تشير مؤشرات مماثلة إلى نمو أقل من الاتجاه السائد في منطقة اليورو والصين والعديد من الأسواق الناشئة الأخرى. ونتيجة لذلك، من المتوقع أن تتسع فجوة النمو لصالح الولايات المتحدة مقابل الأسواق الناشئة خلال الأشهر القليلة المقبلة.

ثانياً، من المتوقع أيضاً أن تميل الفروق في أسعار الفائدة إلى ترجيح كفة الولايات المتحدة والدولار الأمريكي على أصول وعملات الأسواق الناشئة. ومن المرجح أن يؤدي التضخم المفرط في الاقتصاد الأمريكي إلى جعل بنك الاحتياطي الفيدرالي الأمريكي أكثر "تشدداً" مما تتوقعه السوق حالياً. وفي المقابل، من المرجح أن يدفع ضعف النشاط في معظم الأسواق الناشئة بنوكها المركزية إلى موقف أكثر "تيسيراً". وهذا من شأنه أن يؤدي إلى تغيير في توقعات أسعار الفائدة، مما ينتج عنه "سحب" لمزيد من رؤوس الأموال العالمية نحو الولايات المتحدة والدولار الأمريكي، و"خروج" لرؤوس الأموال من بعض الأسواق الناشئة.

ثالثاً، تشكل الصين عائقاً كبيراً أمام أداء الأسواق الناشئة، فبعد فترة قصيرة من التعافي الاقتصادي بفضل "إعادة الانفتاح" بعد الجائحة في أواخر العام الماضي، بدأ الاستهلاك في الصين يتدهور، في الوقت الذي يستمر فيه تعثر قطاع التصنيع، مما يؤدي إلى ضعف النمو.

وتؤدي هذه الصورة الكلية السلبية إلى تراجع رغبة الأجانب في الاستثمار في الصين حالياً. وبعد سنوات من ضعف أداء سوق الأسهم في الصين، جراء تباطؤ النمو بأكثر مما هو متوقع، والقيود التنظيمية الصارمة، وعدم اليقين الجيوسياسي، بدأ المستثمرون الغربيون في التشكيك في "جاذبية الاستثمار" في الصين. بالإضافة إلى ذلك، ونظراً لأهمية الاقتصاد الصيني بالنسبة لنمو الأسواق الناشئة من خلال القنوات المباشرة وغير المباشرة، فإن التباطؤ في الصين يعني ضمناً ضعف التوقعات بالنسبة للاستثمارات في الأسواق الناشئة الأخرى أيضاً.

بشكل عام، تمثل البيئة الكلية على المدى القصير تحدياً لتدفقات رؤوس الأموال إلى الأسواق الناشئة. وقد عاد أداء الاقتصاد الأمريكي للتسارع مجدداً في ظل تباطؤ عالمي، مما يشير إلى أن فروق أسعار الفائدة سترجح كفة الأصول القائمة على الدولار الأمريكي بدلاً من استثمارات الأسواق الناشئة. علاوة على ذلك، فقد تراجعت التوقعات المرتبطة بأداء الصين، التي تشكل جزءاً رئيسياً وداعماً لأداء الأسواق الناشئة.

فريق QNB الاقتصادي

بيرنابي لوبيز مارتن مدير أول – قسم الاقتصاد

لويز بينتو* نائب رئيس مساعد – قسم الاقتصاد